来源:注册公司 时间:2020-08-07 15:57:02 浏览次数:1439

根据国家税务总局工作部署,近期全国税务局陆续正式上线运行了增值税发票管理系统2.0版。原增值税发票选择确认平台升级启用为 增值税发票综合服务平台,外贸企业、外贸综合服务企业将在增值税发票综合服务平台完成退税发票、代办退税发票的勾选与确认、出口转内销发票勾选和查询、抵扣勾选与退税勾选相互调整等业务。

与原增值税发票选择确认平台相比,升级为增值税发票综合服务平台后,外贸企业、外贸综合服务企业操作将发生重要变化:

1.登陆增值税发票综合服务平台需使用金税盘、税控盘或税控Ukey,未购买税控设备的纳税人可到主管税务机关申领。

2.未在增值税发票综合服务平台上进行退税勾选确认的增值税专用发票,不能用于出口退税!

3.新增出口转内销发票勾选和查询。

4.新增“抵扣勾选”与“退税勾选”相互调整的操作。

为确保纳税人能有效使用增值税发票综合服务平台,及时且准确办理退税业务,提升外贸企业、外贸综合服务企业的办税体验, 深圳税务局第二分局梳理了三期操作指南,现汇总一并呈现给大家,供大家收藏、参考使用。

增值税发票综合服务平台

退税勾选功能简介

增值税发票综合服务平台 “退税勾选”模块下设“发票退税勾选”、“退税批量勾选”“退税确认勾选”和 “退税勾选统计”四项功能。

可勾选的发票类型:增值税专用发票(代办退税专用发票除外)。

“退税勾选”操作流程

10

操作提醒

1.仅外贸企业、外贸综合服务企业具有“退税勾选”功能权限;

2.对于一张增值税专用发票,退税勾选和抵扣勾选只能二选一;

3.纳税人分别通过“发票退税勾选”和“退税批量勾选”功能选项,逐票勾选或同时勾选多份发票;

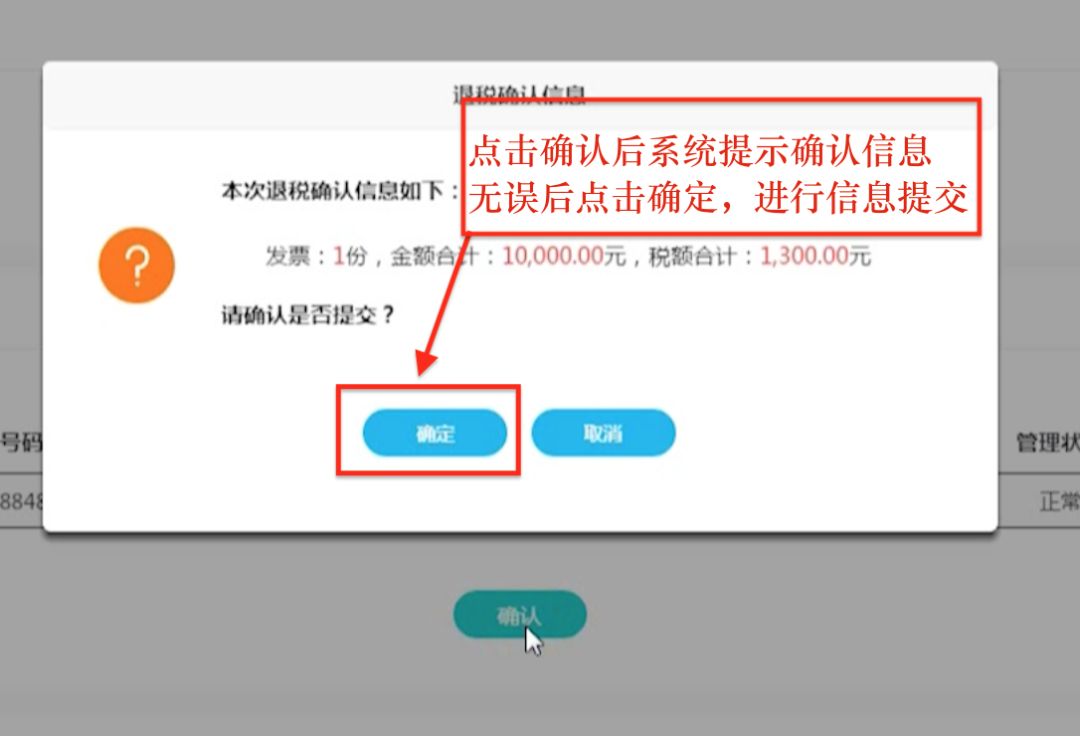

4.当期已勾选为退税的发票需要通过“退税确认勾选”功能进行确认,未进行退税勾选确认的发票不能用于出口退税。纳税人可以在每个自然月所属期对当期勾选的发票进行多次确认,一经确认,不可撤销;

5.通过“退税勾选统计”功能,可查询所属月份内勾选为退税的发票汇总统计信息,勾选统计表数据默认更新频率为每天,新增勾选数据会触发报表实时更新。其中,“退税勾选统计”下设“发票统计表”和“异常发票统计表”两个选项,分别展示指定月份所有勾选为退税的发票清单和勾选为退税发票后出现异常(含作废、失控、红冲)的发票信息;

6.异常发票不能作为办理退税业务的有效依据。

增值税发票综合服务平台

代办退税勾选功能简介

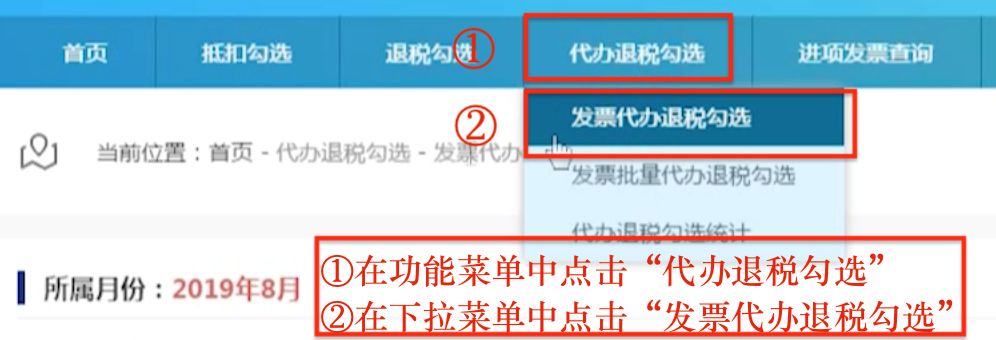

增值税发票综合服务平台 “代办退税勾选”模块下设“代办退税勾选”“代办退税批量勾选”和“代办退税统计”三项功能。

可勾选的发票类型:具有代办退税标识的增值税专用发票。

“代办退税勾选”操作流程

操作提醒

1.“代办退税勾选”功能仅适用于外贸综合服务企业,可对有代办退税标识的增值税专用发票(即备注栏注明“代办退税专用”的专用发票)进行勾选。

2.未按规定开具的代办退税发票不能进行“代办退税勾选”;

3.该功能操作流程区别于“退税勾选”,无单独的确认环节(勾选即确认),一经勾选,不可撤销;

4.通过“代办退税勾选”和“代办退税批量勾选”功能,纳税人可逐票勾选或同时勾选多份发票;

5.通过“代办退税统计”,纳税人可查询指定月份内勾选为代办退税的发票汇总统计信息表,统计信息表数据默认更新频率为每天,新增勾选数据会触发报表实时更新。

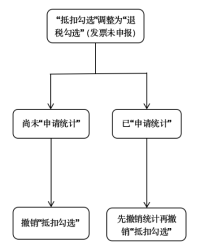

若应勾选为退税的数据错误勾选为抵扣,

但该发票尚未用于纳税申报的

应按以下规则处理

1.已“抵扣勾选”数据尚未“申请统计”和“确认签名”的,纳税人可以自行将用途调整为退税:撤销勾选框中的“√”,点击提交确认,这些发票就会再次回归到未勾选状态。这时就可以进入退税勾选模块对该发票进行退税勾选。

2.“抵扣勾选”数据已“申请统计”或“确认签名”,但尚未进行纳税申报的,企业应先撤销“确认签名”并撤销统计,然后按照前一种情形进行操作,即取消原勾选,再在“退税勾选”中进行勾选。

若应勾选为退税的数据错误勾选为抵扣,

且该发票已增值税纳税申报的

应按以下规则处理

1.当月的增值税纳税申报如果可以撤销,纳税人可以在撤销申报之后,在“增值税发票综合服务平台”的首页选择“回退税款所属期”重新回到上一所属期,再按照“抵扣勾选”数据已“申请统计”或“确认签名”,但尚未进行纳税申报的方法操作既可(撤销“确认签名”和“申请统计”,然后撤销“抵扣勾选”并进行重新“退税勾选”)。

2.当月的增值税纳税申报如果不能撤销,那么纳税人应向主管税务机关申请开具《增值税扣税凭证进项税额转出情况核实函》,并按审核结果进行处理。 注意,提出《增值税扣税凭证进项税额转出情况核实函》申请前,首先应将相应的税款从进项税额中转出,且每张发票只能开具一次《增值税扣税凭证进项税额转出情况核实函》。

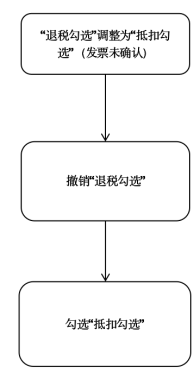

已“退税勾选”但未“确认退税勾选”的发票,发现勾选错误,需要调整为“抵扣勾选”的,应按以下规则处理:

具体而言,可以撤销勾选框中的“√”,点击提交确认,这些发票就会再次回归到未勾选状态。这时就可以进入抵扣勾选模块对该发票进行抵扣勾选。

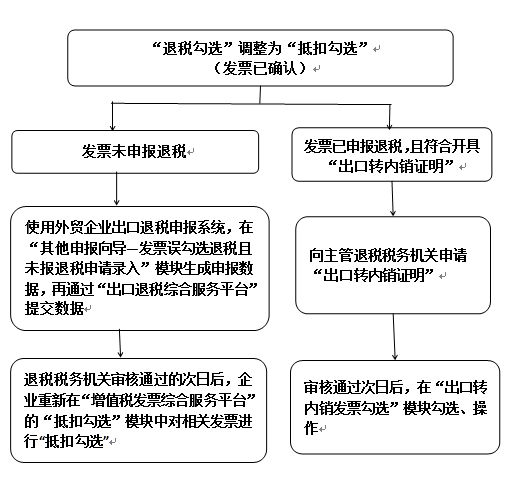

已“退税勾选”且已“确认退税勾选”的发票,发现勾选错误,需要调整为“抵扣勾选”的,应按以下规则处理:

如果该发票尚 未申报退税,纳税人应使用外贸企业出口退税申报系统,在“其他申报向导—发票误勾退税且未报退税申请录入”模块生成申报数据,再通过出口退税综合服务平台提交相应申报数据。企业可在审核通过的次日后,在增值税发票综合服务平台的抵扣勾选功能模块重新进行抵扣勾选。注意,进行以上操作应确保该发票尚未进行退税申报。

(外贸企业出口退税申报系统申报界面)

(出口退税综合服务平台界面)

如果该发票 已经申报退税,且符合开具“出口转内销证明”的条件,企业可向税务机关申请“出口转内销证明”。在税务机关审核通过次日之后,可以登录“增值税发票综合服务平台”,在“出口转内销发票勾选”模块进行勾选,然后进行统计、确认,相关税款可以用于抵扣。

出口转内销发票抵扣勾选

点击进入出口转内销发票勾选功能模块,选择相应的条件,查询出对应的出口转内销凭证,勾选凭证前面的勾选框,提交确认即可。和该月所有的进项发票一样,申报期内也需要做确认签名。

标签: 出口退税

Copyright © 2017-2020 深圳问明途网络技术有限公司 粤ICP备20013441号

关注我们

关注我们