来源:注册公司 时间:2019-05-09 09:56:35 浏览次数:7843

分析利润表的结构,既然名字叫“利润表”,就要记牢三个“利润主角”:营业利润、利润总额、净利润。

营业收入大幅上涨,是市场规模扩大?公司市场占有率提高?成功开发了新产品?采用了激进的销售策略大量采取赊销?是并购了优质企业或者竞争对手?营业成本大幅上升,是随着收入增长而上升?原材料涨价?公司扩张期间费用大幅上升?成本控制不当?

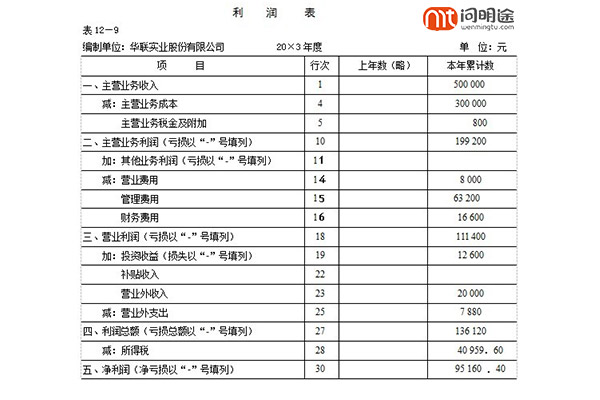

我们先来看一下利润表,图示如上:

利润表是反映企业在一定会计期间的经营成果的财务报表。

当前国际上常用的利润表格式有单步式和多步式两种。

单步式是将当期收入总额相加,然后将所有费用总额相加,一次计算出当期收益的方式,其特点是所提供的信息都是原始数据,便于理解;多步式是将各种利润分多步计算求得净利润的方式,便于使用人对企业经营情况和盈利能力进行比较和分析。

利润表是反映企业在一定会计期间经营成果的报表。由于它反映的是某一期间的情况,所以,又被称为动态报表。有时,利润表也称为损益表、收益表。

在深圳注册公司后,自身没会计财务岗位,招聘会本又大的时候,很多初创企业都会找专业代理记账的财务管理公司做账,但是,他们提供的利润表你又看得懂多少?

不怕,下面跟随深圳财务代理问明途来一一分析:

利润表包含的科目有:

营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以"-"号填列)

投资收益(损失以"-"号填列)

营业利润(亏损以"-"号填列)

加:营业外收入

减:营业外支出

利润总额(亏损以"-"号填列)

减:所得税

净利润(亏损以"-"号填列)

补充资料:(非常项目)

1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

每股收益:

(一)基本每股收益

(二)稀释每股收益

我们怎么分析呢:

对于利润表反映的企业盈利能力,不同的报表使用者的关注角度也不一样。

如果你是一个二级市场的投资者或者企业的股东,可能更关心的是自己净资产的增值程度,以及利润是否可以带来股价的上涨以赚取更多的收益。

而如果是企业的债权人,可能更关心的是企业的盈利在短期或者长期内是否能形成保障其债权收益的现金支付能力。

盈利能力可以根据利润表提供的数据,通过几个简单的财务指标看出点端倪:

1、 销售净利率=净利润/销售收入净额×100%

其中销售收入净额是指销售总额中扣除退回、销售折让、及销售折扣后的净额,由于净利润中包括投资收益、营业外收支等非经常性损益,如果要分析企业长期的发展潜力则要注意剔除这一块的影响。

2、 销售毛利率=销售毛利/销售收入净额×100%

3、 主营业务利润率=主营业务利润/主营业务收入

4、 成本费用利润率=利润/成本费用

分析企业的盈利质量指标主要有销售净现率、净利润现金比率和现金毛利率。

销售净现率=经营现金流入量/销售收入

净利润现金比率=经营现金流量净额/净利润

现金毛利率=经营现金净流量/经营活动现金流入量

进行具体财务分析的时候,财务指标分析可以从横向、纵向两个维度进行对比分析。

横向是同行业比较,然后对比差异和不合理的地方,通过更深入地分析去有目的地去探究背后的原因;

纵向是在时间维度通过企业自身和对标企业的各年度数据比较分析,可以从中窥视出企业发展的一些趋势,并且重点关注一些关键数据指标明显的波动。

在分析某一具体企业前,一定要对企业所属行业的概况和特点心里先要有个底,心里要清楚企业在行业里大概处于一个什么样的位置,对上下游有着怎样的驱动力和影响力。不然看着满屏的数字你心中根本就没有概念。

比方说,你发些某家企业今年收入相较去年陡增50%以上,下一步马上就应该要想到将数值与企业历年的增长率和同行业情况进行比较,分析企业发展的趋势和在市场中的地位,同时还要分析企业分地区、分产品的营收增长情况,和如果一切合理的理由都无法解释,那么就要考虑是不是存在舞弊的行为了。

再比方说,你分析一家制药企业,得出的毛利率数据是30%,你对着这个数字盯着看半天也看不出什么东西的,只有跟行业数据横向比较一下,才知道是高还是低,然后再去具体分析高了是为什么,低了是为什么。

更多财税会计,深圳记账报税资讯,继续关注问明途,问个好前途!

推荐阅读《汇算清缴需要做吗?什么时候做?》

Copyright © 2017-2020 深圳问明途网络技术有限公司 粤ICP备20013441号

关注我们

关注我们